В динамике инфляции преобладают устойчивые проинфляционные факторы. С учетом проводимой денежно- кредитной политики инфляция вернется к цели в 2022 году.

За период, прошедший с публикации ДоДКП 2/21, инфляция в России, как и в других странах, заметно ускорилась, сложившись выше прогноза Банка России.

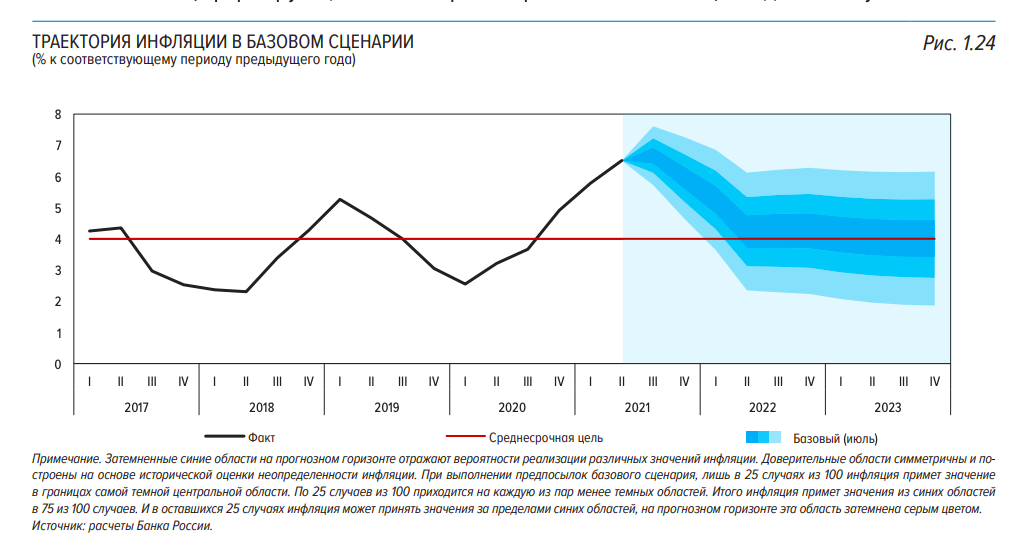

В II квартале продолжилось увеличение текущих (SA) и годовых темпов прироста потребительских цен. Годовая инфляция в июне составила 6,50%.

Текущие показатели устойчивой ценовой динамики в аннуализированном выражении заметно превышали 4%. Основным проинфляционным фактором выступало повышение спроса, опережавшее в ряде сегментов рынка возможности расширения предложения.

С одной стороны, увеличению потребления способствовали меры государственной поддержки экономической активности.

С другой стороны, негативное влияние на производственную деятельность оказывали рост издержек, связанный в значительной мере с динамикой цен мирового рынка, а также нарушения глобальных производственных и логистических цепочек, обусловленные противоэпидемическими мерами.

Неустойчивость ситуации с пандемией продолжала воздействовать на ценовую волатильность, особенно на рынке услуг. Росли инфляционные ожидания населения, что влияло на смещение предпочтений населения в пользу текущих покупок товаров длительного пользования. Ценовые ожидания предприятий находились на повышенных уровнях.

Вместе с тем в июне – начале июля наметились некоторые признаки ослабления инфляционного давления.

С учетом проводимой денежно-кредитной политики прогнозы аналитиков на 2022–2023 гг. сохранялись вблизи 4%.

Согласно базовому прогнозу Банка России, во второй половине 2021 г. инфляция начнет постепенно замедляться по мере исчерпания влияния временных факторов, сокращения возможностей предприятий по переносу возросших издержек в цены и действия принятых решений по денежно-кредитной политике.

Дополнительное воздействие на снижение годовой инфляции окажет высокая база конца 2020 года.

По итогам 2021 г. Банк России ожидает инфляцию 5,7–6,2% (в ДоДКП 2/21: 4,7–5,2%). На пересмотр прогноза существенно повлияла переоценка масштаба и инерционности проинфляционного давления факторов, связанных с более быстрым восстановлением спроса в сочетании с медленным расширением предложения.

Условия, формирующиеся на мировом рынке и в России, свидетельствуют о более устойчивом характере проинфляционных процессов, поэтому снижение инфляции в 2021 г. оказывается более медленным, чем ожидалось ранее.

Принятые решения по ключевой ставке, не препятствуя устойчивому росту российской экономики, позволят вернуть годовую инфляцию до значений в диапазоне 4,0–4,5% в 2022 году.

В 2023 г. и в дальнейшем при развитии ситуации в соответствии с базовым прогнозом и по мере возвращения бюджетной политики к параметрам бюджетного правила денежно-кредитная политика будет способствовать поддержанию инфляции вблизи 4%.

Базовый прогноз предполагает более высокую траекторию ключевой ставки в 2022 г. по сравнению с траекторией, опубликованной в ДоДКП 2/21: 6,0–7,0% вместо 5,3–6,3%. В то же время при принятии дальнейших решений Банк России будет исходить из фактической и ожидаемой динамики инфляции относительно цели, динамики российской экономики, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

По мере снижения инфляционных ожиданий и замедления инфляции, ключевая ставка вернется в долгосрочный нейтральный диапазон в 5–6% при инфляции на цели Банка России вблизи 4%.