Доходы решают не все

Однозначного ответа на вопрос, кто относится к среднему классу в России, нет. Разные подходы к определению дают и разную численность группы: от 2-3% до 50% жителей страны. Один из них — экономический, когда средний класс рассматривается как основной потребитель товаров и услуг, а в центре внимания оказывается величина доходов человека.

Почти 60% россиян можно отнести к среднедоходным слоям. При этом они не вполне вписываются в представления о среднем классе и неоднородны между собой, как показывает исследование «Потребительское поведение средних слоев в условиях кризиса»*.

В рамках этого подхода границы среднего класса часто задаются по соотношению с медианным значением дохода в стране (т.е. таким уровнем, который делит все население на две равные части: половина имеет доходы выше него, а половина – ниже). Обычно используются границы от 0,75 до 2 медиан — это позволяет выделить тех, чьи доходы не сильно отклоняются от типичных для общества.

По подсчетам исследователя, доля граждан с такими доходами в РФ составляет 58%. Этот слой, в свою очередь, состоит из двух: нижнего — 35% (от 0,75 до 1,25 медианы, средний ежемесячный душевой доход 15 тысяч рублей) и верхнего — 23% (от 1,25 до 2 медиан, 23 тысячи рублей).

Положение первых более шаткое, особенно в кризис. Их стандарт потребления, хотя и далек от стандарта выживания, достаточно скромный. Положение вторых прочнее, они имеют возможности стилевого потребления и в целом сегодня относятся к благополучной части населения.

Однако считать людей с таким доходом средним классом в его традиционном понимании нельзя. Средний класс — это определенный материальный достаток + высшее образование + социально-профессиональный статус (руководители, специалисты с дипломами вузов, предприниматели, самозанятые). Всем этим критериям одновременно соответствует лишь 42% представителей верхней группы среднего слоя и 29% — нижней, отмечается в исследовании.

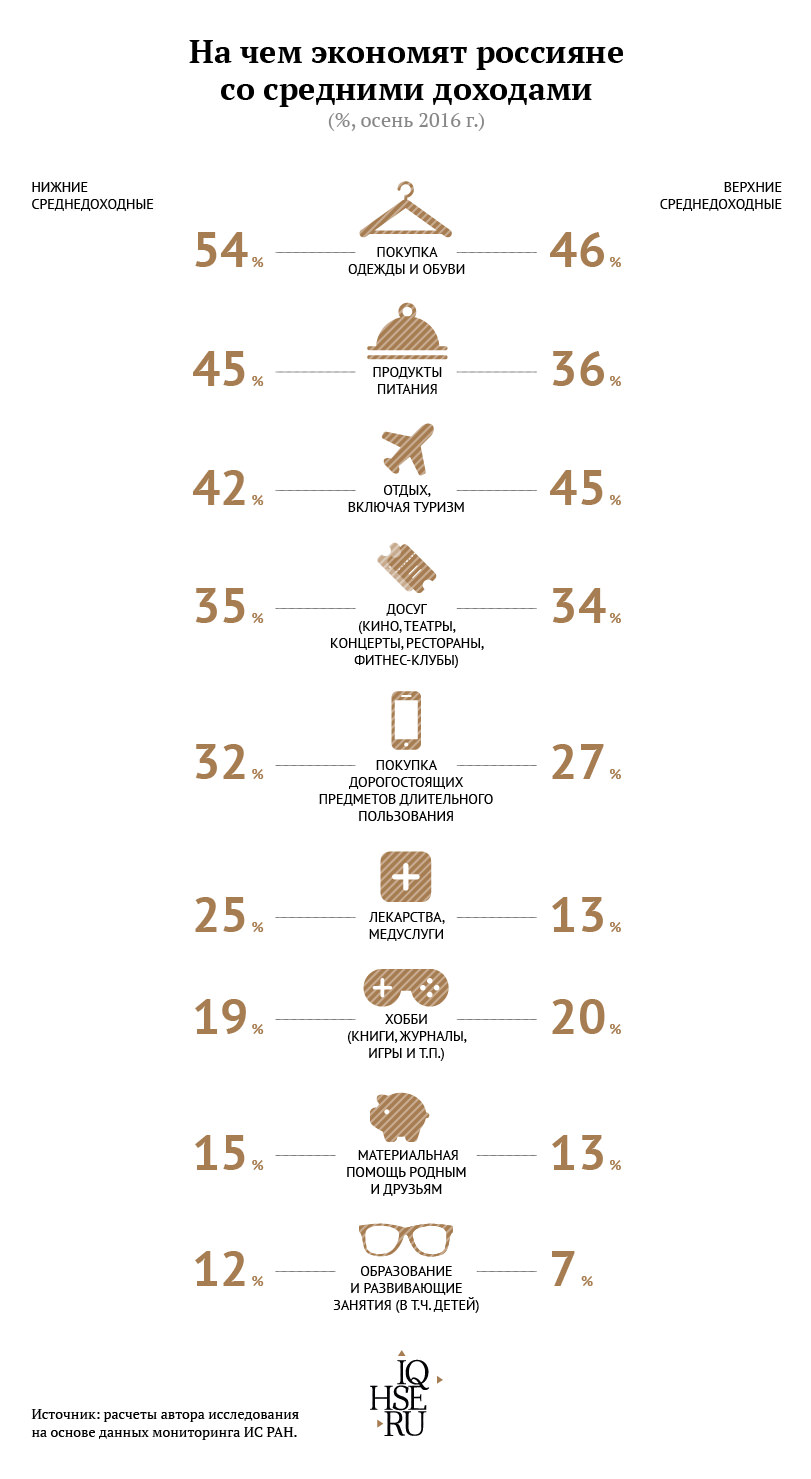

Затянувшие пояса

«Верхи» и «низы» среднего слоя отличаются по качеству жизни, но у всех оно невысокое: свое материальное положение хорошим считают не больше 26%, питание — до 53%, жилищные условия и ситуацию с одеждой — до 44%, возможностями проведения отпуска довольны менее трети.

С кризисом ситуация только ухудшилась — более 70% среднедоходных перешли в режим экономии. В первую очередь россияне сократили расходы на продукты питания, покупку одежды, обуви, товаров длительного пользования, траты на отдых (досуг, хобби, отпуск), медицинские и образовательные услуги, материальную помощь родным и друзьям.

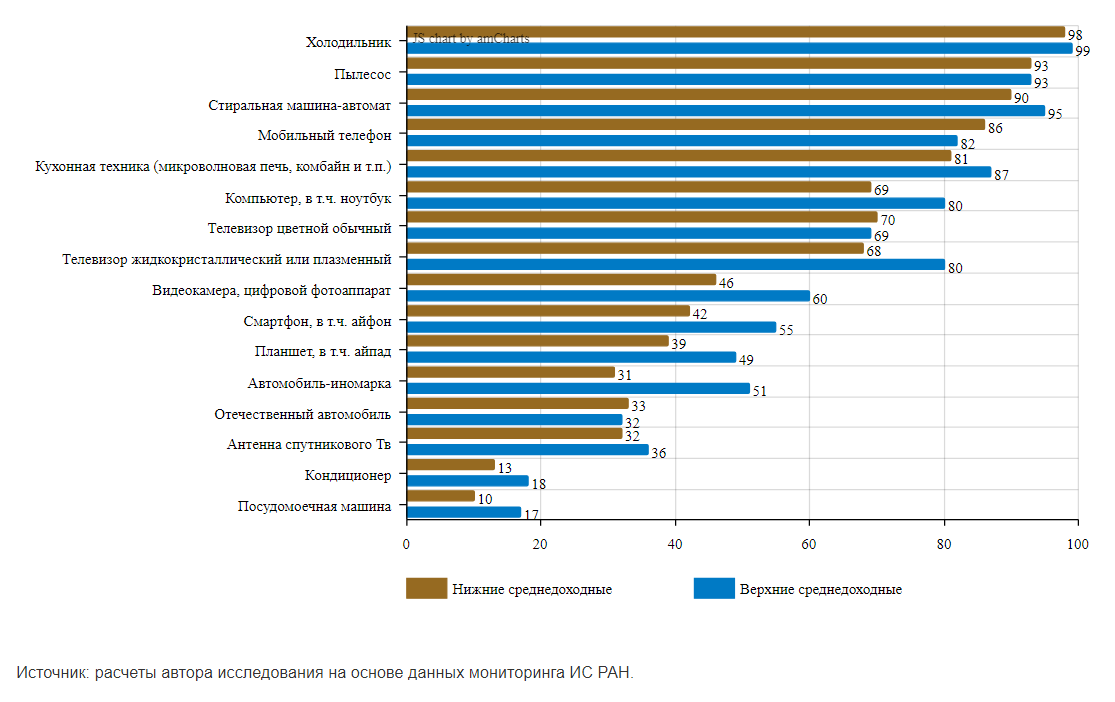

Технически оснащенные

Экономические проблемы не позволяют улучшать финансовое положение теми же темпами, что до кризиса, однако верхней группе удается чаще делать дорогостоящие приобретения (квартира, автомобиль, мебель и т.д. ). Набор товаров длительного пользования здесь обновляется в основном за счет цифровой, кухонной, бытовой техники, автомобиля-иномарки. Примерно такая же ситуация в нижней группе, но темпы обновления ниже.

В стандартном наборе и тех и других одинаковые товары: холодильник, пылесос, стиральная машина, мобильный телефон, компьютер, телевизор, микроволновая печь и прочее. При этом нижняя группа чаще ездит на отечественных, а не импортных автомобилях, пользуется мобильными телефонами, а не смартфонами, имеет обычные телевизоры вместо жидкокристаллических или плазменных. По прогнозам исследователя, товарный набор нижних среднедоходных при условии улучшения их положения будет расширяться за счет «инновационной» техники, которая уже прочно вошла в обиход верхней группы (смартфоны, айфоны, планшеты, айпады).

Наличие товаров длительного пользования в различных доходных слоях (осень 2015 г., %)

Берущие ответственность

При условии выхода из кризиса можно ожидать, что средние слои (прежде всего, их верхняя часть) станут активнее включаться не только в потребление новых товаров, но и в инновационные практики, говорит Светлана Мареева. Речь о желании вкладывать деньги в страхование (пенсионное, медицинское) и обустройство мест своего проживания. То есть фактически — о согласии «принимать на себя ответственность за сферы жизни, традиционно относящиеся к компетенции государства».

Финансово участвовать в обеспечении комфорта и безопасности в местах проживания настроены около 40% (нижняя группа) и 50% (верхняя). К добровольному пенсионному и медицинскому страхованию отношение прохладнее. Не оплачивали таких услуг и не собираются от 47% до 72% (в зависимости от группы).

С другой стороны, готовность к этому растет по мере увеличения доходов и благодаря привычке к планированию. Чем материально благополучнее человек, тем больше он склонен просчитывать свои риски и шансы, поясняет исследователь. Так, среди россиян с низкими доходами (9 тыс. рублей) о планах на годы вперед заявляют 35%, в средних слоях цифра увеличивается до 43%-53%, а в высокодоходных (40 тыс. рублей) — до 72%.

* Исследование базируется на данных мониторинга Института социологии РАН «Динамика социальной трансформации современной России в социально-экономическом, политическом, социокультурном и этнорелигиозном контекстах» (октябрь 2014 г., март 2015 г., октябрь 2015 г., март 2016 г.; объем выборки — 4 тыс. человек). АВТОР ИССЛЕДОВАНИЯ: Светлана Мареева, к.с.н., зав. Центром стратификационных исследований НИУ ВШЭ, ведущий научный сотрудник Института социологии РАН.