О текущем состоянии

макроэкономической и монетарной системы

Российской Федерации

(январь-июнь 2025 года)

В первом полугодии 2025 года российская экономика формально сохраняет положительную динамику ВВП за счёт сохраняющегося бюджетного спроса, увеличенного гособоронзаказа и выплат по военным контрактам. Однако реальная финансово-денежная ситуация характеризуется значительным расхождением между официальной статистикой и фактическими условиями внутри экономики. Ниже изложены ключевые наблюдения.

1. Реальный уровень инфляции

По усреднённым данным 5 крупнейших федеральных ритейлеров (X5 Group, «Магнит», «Лента», «Светофор», «Верный») инфляция потребительского ценника по корзине первой необходимости (еда, гигиена, бытовая химия) за 6 месяцев 2025 года составила ≈11,8%. Для ряда категорий (молочные, мясные, хлеб, крупы, детское питание) рост цен превысил 15–18%. ЦБ при этом заявляет о сезонно-сглаженном «индексе» в 4,8%, который не отражает фактического давления на покупательскую способность населения.

Таким образом, официальная инфляция существенно занижена, особенно по сравнению с инфляцией восприятия, действительной для 80% домохозяйств.

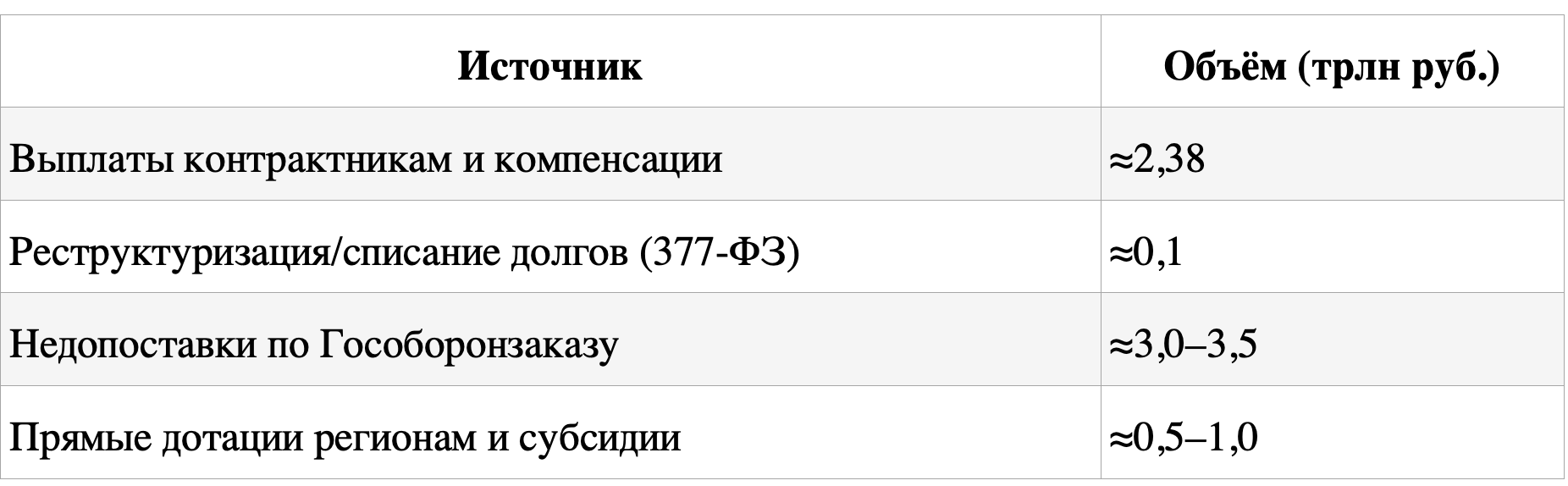

2. Инфляционный навес

В экономике за 1П2025 года создан прямой инфляционный навес не менее чем на 6,5–7,0 трлн рублей, из которых:

Этот навес не компенсирован ни ростом товарного предложения, ни расширением производственных мощностей. Денежный спрос, подкреплённый военными выплатами и фискальными трансфертами, опережает фактическую товарную и услуговую эмиссию.

{kind=link}

3. Дефицит товарного покрытия

Производственные мощности в большинстве отраслей (легкая, пищевая, фармацевтика, транспорт) остаются либо на уровне 2022–2023 гг., либо демонстрируют стагнацию. При этом часть выпуска уходит в военный сектор и не попадает на гражданский рынок. Это создает устойчивый дефицит товарного покрытия под денежную массу, особенно в сегментах первой необходимости.

Импорт в условиях ограничений по логистике и санкций стал менее эластичным, цены на него растут быстрее рублевой инфляции. Параллельно усиливается эффект «псевдозащиты» — дефицит отдельных категорий скрывается за ростом серых поставок и снижением качества.

4. Потери от искусственно заниженного курса рубля

На протяжении 1П2025 года курс рубля удерживается в диапазоне 79–82 рублей за доллар, при том что в параметрах федерального бюджета 2025 года заложен курс ~90 руб./USD.

Это приводит к следующим последствиям:

- Потери бюджета по экспортной выручке (НДПИ, пошлины): до 800–950 млрд руб. недополученных доходов.

- Убытки экспортеров (особенно нефте- и металлопрома): маржинальность упала на 10–15% из-за несоответствия валютной выручки и рублевых обязательств.

- Государственная интервенция в рынок валюты — в форме продаж из остатков ФНБ или за счёт операций через аффилированные структуры — привела к вымыву валютной ликвидности, снижению резервов и усугублению дефицита бюджета.

5. Обнуление Фонда национального благосостояния

По состоянию на июль 2025 года ФНБ практически исчерпан как активный источник финансирования бюджета:

- На начало 2025 года — ≈6,9 трлн руб. ликвидных средств.

- За 6 месяцев использовано (включая валютные интервенции, дефицит бюджета, расходы на ВПК и трансферты) — ≈6,2 трлн руб.

- Остаток ликвидных средств — менее 800 млрд руб., из которых часть уже законтрактована.

Таким образом, ФНБ де-факто обнулён, и его значение как стабилизационного буфера исчезло.

6. Заключение

Российская экономика вступила в фазу накапливающегося структурного денежного дисбаланса:

- Денежная масса увеличивается на фоне дефицита предложения.

- Военные и квазивоенные выплаты создают гиперконцентрированный спрос в уязвимых группах.

- Официальные инфляционные индексы не отражают фактическую динамику цен.

- Валютная политика ведёт к подрыву экспортной базы и недофинансированию бюджета.

- Поддержание фиктивной стабильности идёт за счёт изъятия резервов и эмиссионных замен.

Если существующие параметры денежно-кредитной и бюджетной политики сохранятся без глубокой переоценки, к концу 2025 года возможно:

- повторное ускорение инфляции до 12–14% годовых (реальных),

- резкое ослабление рубля,

- или возвращение к административному регулированию цен, валюты и капитала — в условиях фактического отсутствия стабилизационных резервов.