Экономический индикатор, благодаря которому удавалось предсказывать каждую крупную рецессию с 1960-х годов, показал новое предостережение.

Всё дело в кривой доходности казначейских облигаций США, она является (по мнению ряда экономистов) наиболее надежным индикатором предстоящей рецессии. По состоянию на июль 2019 года кривая весь финансовый квартал стремилась вниз.

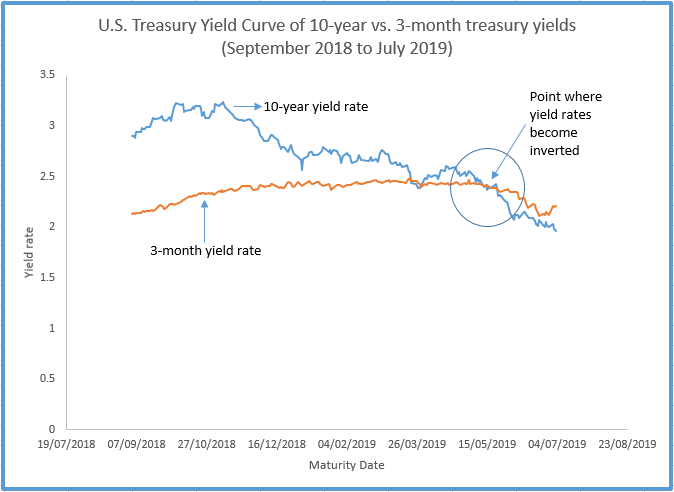

Как правило, долгосрочные облигации дают более высокие процентные ставки, чем краткосрочные. На графике кривая обычно стремится вверх. Однако, когда кривая меняет своё направление, краткосрочные облигации приносят больше прибыли, чем долгосрочные, что создает нисходящий уклон.

Этот график представляет инверсию процентных ставок между 10-летними казначейскими облигациями и 3-месячными векселями. Данные получены из Quandl.

{kind=link}

Модель кривой доходности была первоначально разработана канадским экономистом Кэмпбеллом Харви для своей диссертации. Показатель кривой стремился вниз в ходе трёх крупных экономических рецессий, включая финансовый кризис 2008 года.

Харви «всерьёз уверен», что текущая перевернутая кривая может указывать на очередную рецессию на горизонте.

Что такое перевернутая кривая доходности казначейства США?

Кривая доходности казначейских облигаций США описывает взаимосвязь между процентными ставками казначейства и сроком погашения казначейских облигаций. Облигация может рассматриваться как кредит корпорации или, в случае казначейства США, кредит правительству. Инвесторы покупают облигации, чтобы получать процентные платежи, а государственное учреждение или корпорация подписывают соглашение о погашении кредита и процентов по заранее определенной ставке и установленному графику.

В интервью Global News Харви отметил, что казначейские облигации США являются одними из самых безопасных облигаций, «потому что правительство всегда может напечатать больше денег».

«Идея кривой доходности состоит в том, что, когда вы вкладываете свои деньги на разные периоды времени, вы ожидаете другую [процентную] ставку. Ставка почти всегда дешевле в краткосроке по сравнению со сделками на более длительные периоды времени» — объяснил Харви.

«Почти всегда долгосрочные ставки выше, чем краткосрочные, но в некоторых редких случаях они идут другим путем. И это то, что мы видим сегодня».

Соотношение между сроками погашения активов и процентными ставками должно быть восходящим, но кривая становится инвертированной, когда краткосрочные облигации начинают приносить больше прибыли, чем долгосрочные, добавляет Харви.

Ссылаясь на статью, которую он публиковал в Канадском экономическом журнале, учёный также отметил, что кривая доходности казначейских облигаций США влияет на кривую доходности канадских государственных облигаций, которая впервые за последние годы в мае стала инвертированной по долгосрочным и краткосрочным срокам погашения.

Он добавляет, что еще один тревожный сигнал, который нужно учитывать вкупе с кривой доходности — это экономическая политика, ограничивающая рост, например, тарифы для торговых партнеров США на протяжении всего периода президентства Трампа.

По словам Харви, изменение курса свидетельствует об инфляции, которая исторически предшествовала финансовым спадам.

Как может быть рецессия, когда экономика, кажется, так хорошо себя чувствует?

В условиях рекордно высокого и рекордно низкого уровня безработицы на фондовом рынке может быть трудно понять, что рынок находится на грани рецессии. Однако Харви отмечает, что именно так выглядела экономика за год до предыдущих рецессий.

«Исторически этот сигнал дает предварительное предупреждение за девять-восемнадцать месяцев» — говорит он.

Тенденция известна как медвежий рынок, она появлялась во время Великой депрессии и финансового кризиса 2008 года.

Не все экономисты согласны с кривой доходности

Однако другие экономисты предостерегают потребителей не пренебрегать другими экономическими показателями исключительно в пользу кривой доходности.

«Кривая доходности является лишь одним экономическим показателем. Их много» — заявил Эрик Кам, профессор экономики и денежно-кредитной политики в Университете Райерсона, который не считает глобальную рецессию неизбежной.

«Другие экономические показатели весьма позитивны… Соотношение долга к ВВП такое же низкое, как и со времен Второй мировой войны, процентные ставки все еще низки, и сейчас стоимость заимствования денег также на низком уровне. Единственное, что мы почти доказали без тени сомнения, это то, что когда процентные ставки низкие, экономика сильна. А когда процентные ставки высоки, экономика слаба, потому что люди не хотят одалживать государству и корпорациям деньги» — добавил учёный.

Кроме того, по мнению Кама причиной высоких темпов инфляции может быть на самом деле денежно-кредитная политика, поскольку центральные банки по всему миру в настоящее время стремятся удерживать темпы инфляции на уровне около двух процентов. Эти целевые показатели инфляции были приняты в последние несколько десятилетий для усиления конкуренции, отмечают Financial Times.

Финансовые рынки могут генерировать самоисполняющиеся пророчества

Хотя Кэм и Харви не согласны в оценке вероятности экономического спада, они сходятся во мнении, что теоретически социальное поведение под влиянием страха перед рецессией может привести к финансовому спаду в реальности.

«Сначала начинается паника, затем люди отказываются инвестировать в облигации и начинают экономить свои деньги. А потом происходит спад из-за страха и паники» — говорит Кам.

Харви предполагает, что опасения – это не всегда плохо.

«Люди смотрят на этот индикатор и говорят: «Ну, кривая перевернута; мы идем в рецессию. Я собираюсь защитить свои деньги. Таким образом, самоисполняющееся пророчество фактически превращает индикатор из того, что отражает происходящее, во что-то, что вызывает происходящее».

Он добавляет, что, поскольку считает кривую точным маркером проблем, она также дает людям возможность позаботиться о своих вложениях в случае рецессии, которая в любом случае может произойти.

Оригинал: Globalnews